Vous mesurez tout… sauf ce qui vous coûte déjà 14000€ par personne

Tout semble mesurable. Et pourtant, une partie du fonctionnement réel échappe encore à ces systèmes. Elle ne disparaît pas pour autant. Elle se déplace, et finit par apparaître ailleurs, souvent plus tard, sous une autre forme.

Dans beaucoup d’organisations, la performance est suivie avec précision. Chiffre d’affaires, productivité, délais, taux de transformation : les indicateurs sont structurés, commentés, pilotés, et donnent le sentiment que l’essentiel est sous contrôle.

Tout semble mesurable. Et pourtant, une partie du fonctionnement réel échappe encore à ces systèmes. Elle ne disparaît pas pour autant. Elle se déplace, et finit par apparaître ailleurs, souvent plus tard, sous une autre forme.

Un coût déjà visible… mais encore peu intégré

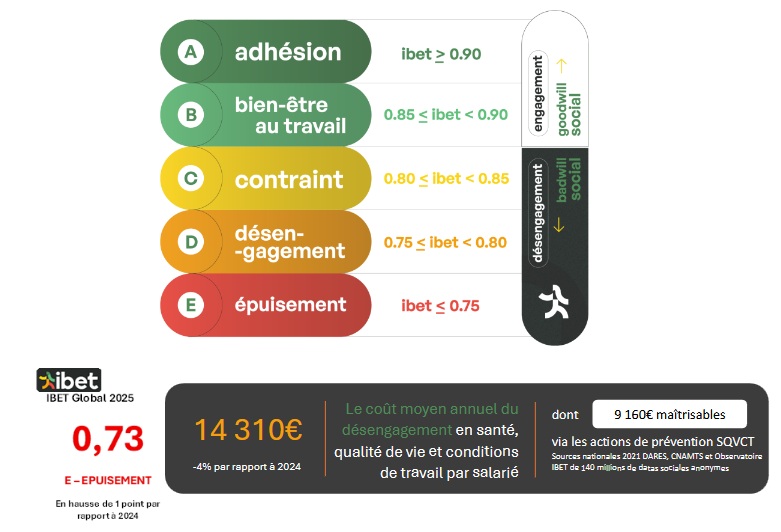

L’indice IBET (Indice de Bien-Être au Travail), développé par Victor Waknine, ne mesure pas directement la performance. Il s’appuie sur des données sociales concrètes — absentéisme, arrêts de travail, turnover, désengagement — pour en traduire les effets en valeur économique.

En 2025, son estimation est claire : 14 310 euros par an et par salarié (voir communiqué IBET 2025 sur www.ibet.fr)

Ce chiffre ne correspond pas à une situation exceptionnelle. Il reflète une réalité installée dans le fonctionnement courant des organisations. Et pourtant, il reste encore rarement utilisé comme un indicateur de pilotage à part entière, au même niveau que les indicateurs financiers.

Ce que ce chiffre recouvre vraiment

Ce montant agrège des phénomènes déjà visibles : absences répétées, désengagement progressif, départs non anticipés.

Mais il inclut aussi des coûts plus diffus, souvent ignorés par les indicateurs classiques comme le taux d’absentéisme (TAb) ou le turnover (TO) : désorganisation des équipes, perte de continuité, surcharge pour les autres collaborateurs, dégradation progressive de la qualité des décisions et des interactions.

L’intérêt de l’IBET est précisément là : donner une traduction économique à ces signaux, directs et indirects, et les rendre comparables dans le temps.

Comme tout indicateur, il capte un moment du processus. Celui où les effets deviennent mesurables.

Une performance stable en apparence, différente en réalité

Dans ce contexte, les résultats peuvent rester bons. Les objectifs sont atteints, les projets avancent.

Mais la manière d’y parvenir évolue.

Les décisions deviennent plus prudentes, parfois plus lentes à s’ajuster. Les échanges se raccourcissent, les désaccords sont moins explorés. La performance continue, mais elle devient plus coûteuse, plus fragile.

Ces évolutions restent souvent en arrière-plan. L’IBET permet justement d’en faire apparaître une partie en les traduisant en impact économique.

Une place encore à construire dans le pilotage

Aujourd’hui, peu d’organisations intègrent réellement ce type d’indicateur dans leur lecture globale de la performance.

Les données existent. Les coûts sont identifiables. Mais ils restent souvent en périphérie, là où les indicateurs financiers structurent encore l’essentiel des décisions.

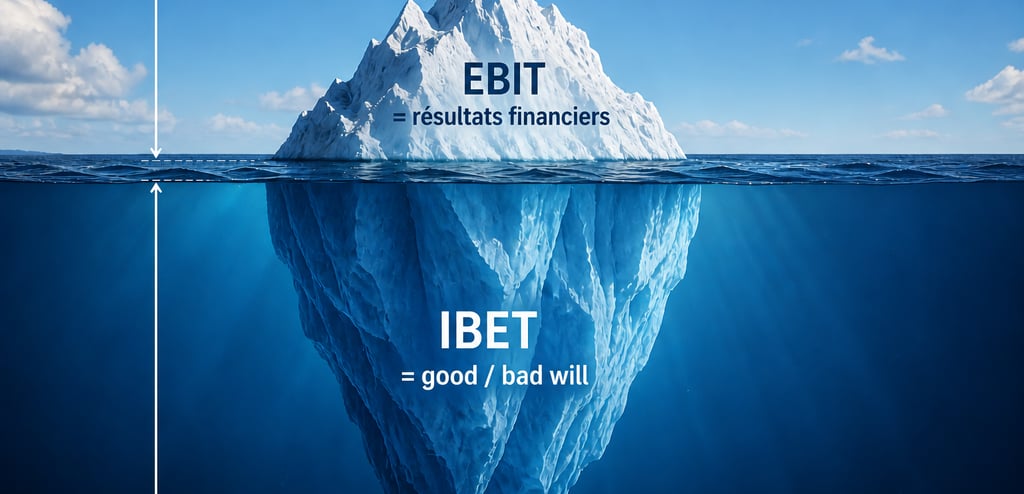

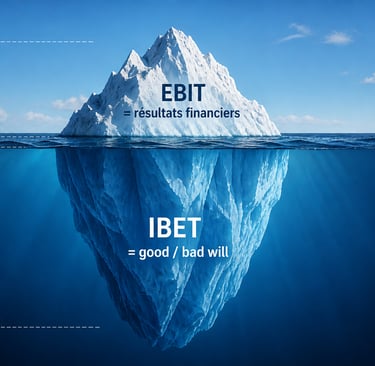

Cela pose une question simple : que changerait le fait de considérer ces données au même niveau que des indicateurs comme l’EBIT (résultat opérationnel avant intérêts et impôts) ?

Le mouvement est pourtant engagé. Les commissaires aux comptes intègrent désormais ce type d’indicateur dans les dimensions extra-financières, notamment dans les démarches de reporting de durabilité sociale.

Ce que permet déjà de voir l’IBET

Au-delà du chiffre global, l’IBET permet aussi de cartographier l’organisation.

Il met en évidence les zones où les coûts de désengagement et d’arrêts de travail sont les plus élevés, et permet de cibler plus finement les actions de prévention, qu’elles soient collectives ou individuelles.

Il éclaire également une dimension souvent implicite : celle du désengagement réciproque entre management et collaborateurs, qui s’installe progressivement et pèse sur la performance sans toujours être formalisé.

Ce qui précède les coûts

Si ces coûts deviennent visibles, la question de ce qui les précède se pose rapidement.

Qu’est-ce qui influence, en amont, la qualité de l’engagement, la disponibilité des équipes, la capacité à décider et à coopérer dans la durée ?

Certains éléments commencent à être mieux identifiés. D’autres restent peu intégrés dans les systèmes de pilotage.

Parmi eux, les états internes dans lesquels le travail est produit influencent directement la manière dont une situation est abordée, dont une décision est prise ou dont un échange se déroule.

Ce champ reste encore peu structuré.

Et c’est probablement là que se situent les marges de progression les plus importantes.

Nous travaillons actuellement, en lien avec des structures académiques, à mieux étudier et objectiver ces inducteurs, afin de compléter les approches existantes et affiner la compréhension des dynamiques de performance dans les organisations.